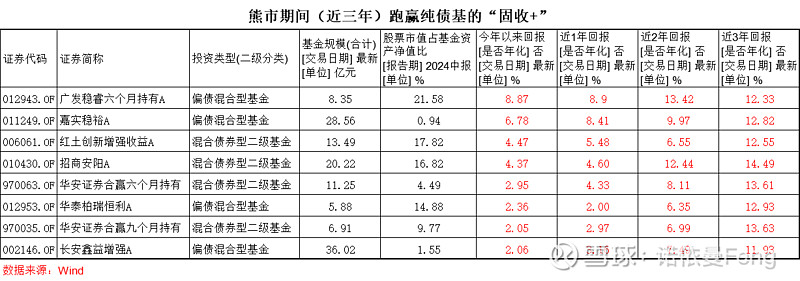

在大盘持续向下的熊市中,偏债混合基金和混合债券二级基金由于持有一定比例的股票,大部分都跑输中长期纯债基金;但仍有部分优秀的偏债混合基和混合二级债基跑赢纯债基金,获得超额收益。

一是具有较高的选股胜率(或赔率);二是股票持仓集中在表现较好的行业;三是股票占比较高的,以利率债为主、股票占比较低的,以信用债为主,并同时持有可转债。

偏债混合基的本意是希望通过持有少量(一般低于20%)的股票或其它权益类资产来增强基金的整体收益,所谓“固收+”;但持有的权益类资产并不能总是带来“+”的收益,把握不好可能是“-”,反而侵蚀债券带来的收益,拉低基金的整体收益。

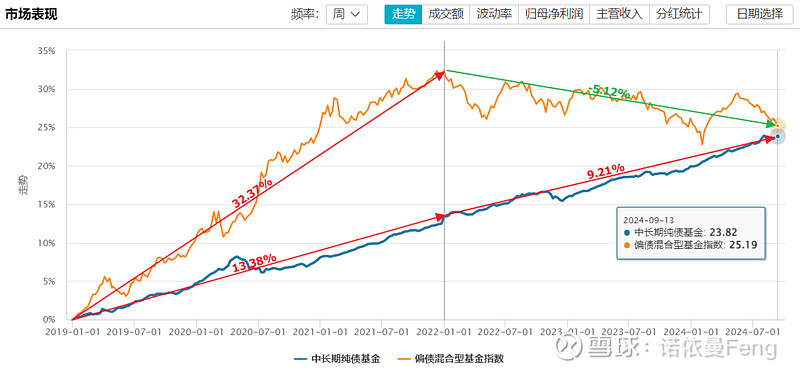

2019.1.1-2021.12.31的牛市和震荡市期间,偏债混合型基金指数涨幅高达32.37%、远高于中长期纯债基金指数的13.38%,超额收益高达18.99%;而从2022.1.1开始的熊市至今,偏债混合型基金指数是负收益,跌幅为5.12%,期间的中长期纯债基金指数却上涨9.21%,反而跑输14.33%。

牛市期间,偏债混合基金中的权益资产带来的超额收益明显;而在熊市期间,权益资产显然带来的是“-”收益。

在本轮牛熊周期,到目前为止2019.1.1-至今,偏债混合型基金累计收益25.19%,仅仅比中长期纯债基金的23.82%超额1.37%。也就是说,牛市期间的超额收益,几乎被熊市中的“-”收益吞噬殆尽。

且不说到现在为止熊市仍未结束(大盘在继续下跌),1.37%的超额可能不久后就会消失。即便静态来看,这1.37%超额的性价比也是很低的。

偏债混合型基金三年最大回撤为7.58%,夏普比率为-0.93%;而中长期纯债型基金的三年最大回撤只有1.13%,夏普比率却高达2.10%。

那么,一定有众多基金的收益率高于指数(平均业绩),并且一定有少量表现优秀的基金在熊市期间(2019.1.1-至今)的收益率为正,甚至一定有表现更加优秀的基金在熊市期间依然能够跑赢纯债基!

从定义上看,这是两个基金类型:偏债混合基属于混合基金中的一种,混合债券二级债基则属于债券基金的一种;

本次筛选之所以将偏债混合基金和混合债券二级债基放在一起来筛选,是因为这两个类型的基金的投资策略基本相同,均为以投资债券为主,同时配置一定比例的股票资产;

从具体规定和操作来看,偏债混合型基金操作更为灵活,一般债券投资比例在60-80%,股票比例在20-40%,具体由合同约定;而混合债券二级债基,规定债券投资比例不低于80%,股票比例不超过20%,操作较为保守;

因此,偏债混合型基金在牛市时随着配置比例的提升可以获得更高的超额收益,而在熊市时的灵活度相差不大;长期来看,偏债混合型基金的收益高于混合债券二级债基。

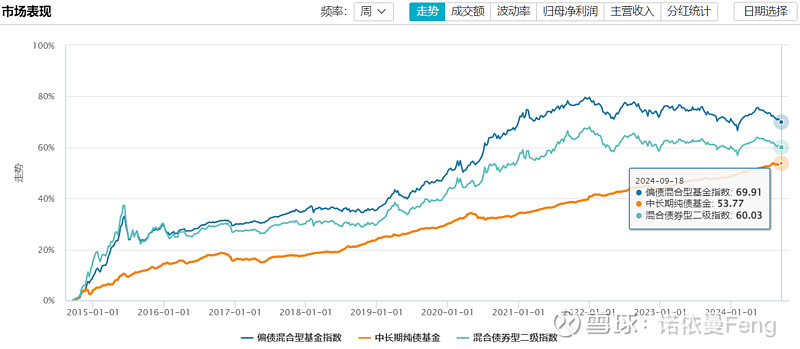

如下图,偏债混合基金指数近10年累计收益率为69.91%,同期混合债券二级基金指数为60.03%,相差将近10个点。

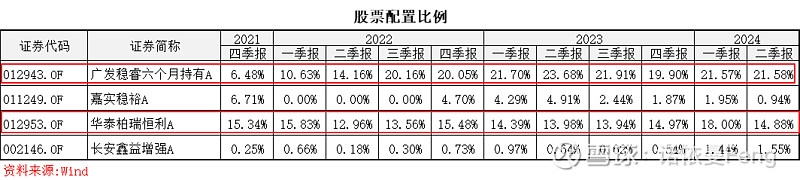

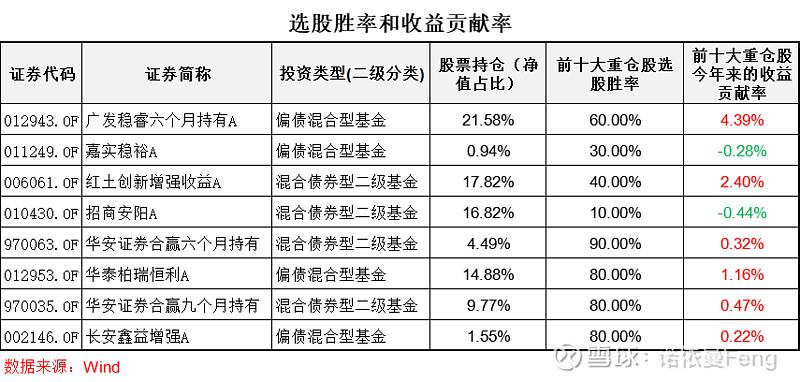

4只偏债混合型基金分别为广发稳睿、嘉实稳裕、华泰柏瑞恒利和长安鑫益增强;有意思的是,前三只基金均成立于熊市初期的2021年9月13-16日几乎同时;后者成立于上一次熊市的2016年;

嘉实稳裕和长安鑫益增强的股票配置比例非常低,分别只有0.94%和1.55%;在当前仍为熊市的情况下,投资股票获得“+”收益的难度比较大,这两只基金采取稳健的策略;

而广发稳睿、华泰柏瑞恒利的股票配置比例较高,分别为21.58%、14.88%;在持续下跌的股市中配置较高比例的股票资产,并且能逆势获得超额收益,需要非常高的选股和择时能力。

从各期季度报告披露的数据看,嘉实稳裕和长安鑫益增强的日常化股票配置,近三年来一直持续低配,而广发稳健和华泰柏瑞恒利,近三年来一直保持持续高配股票。

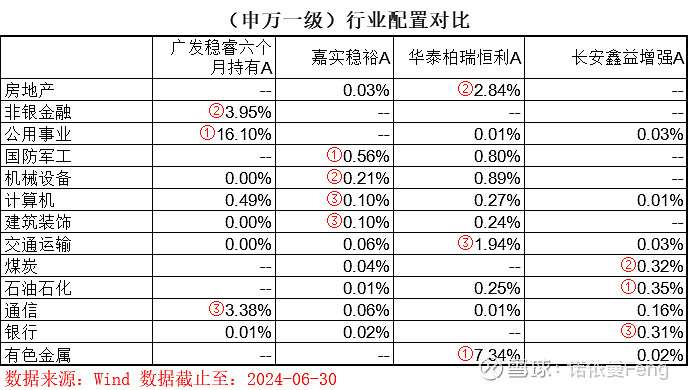

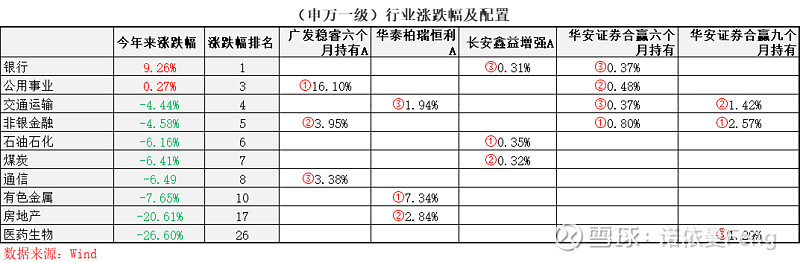

广发稳睿的前三大行业配置为:公用事业、非银金融和通信;这三个行业均为今年以来表现比较好的行业,在31个申万一级行业中分别位列第3、5和6。(详见9月12日长文《市场分化加剧,热点切换频繁,投资者何去何从》)

华泰柏瑞恒利的前三大行业配置为:有色金属、房地产和交通运输;有色金属行业为资源股,熊市中整体表现靠前,交通运输今年来表现较好,在31个行业中排名第4,而房地产为困境反转行业。

嘉实稳裕的前三大行业配置为:国防军工、机械设备和计算机(建筑装饰);均为成长型较强的行业,为“成长”风格配置;

长安鑫益增强的前三大行业配置为:石油石化、煤炭和银行;均为传统的高股息、低估值行业,也是今年上半年表现较好的行业,为典型的“大盘价值”风格;

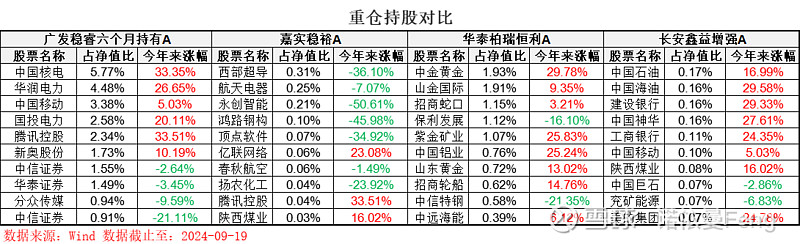

从四只基金的前十大重仓股今年来的价格表现看,广发稳睿、华泰柏瑞恒利和长安鑫益增强的选股胜率非常高,分别达到了60%、80%和80%;按照净值权重占比计算,分别贡献了4.39%、1.16%和0.22%的正收益率,均取得了“增强收益”(+)的效果;

嘉实稳裕的前十大重仓股选股胜率较低,只有30%,贡献了0.28%的负收益,侵蚀了部分债券收益。在上一节行业配置的分析中提到,该基金持仓多为“成长”行业,今年的价格表现较差;这一点从重仓股持仓表现得到了印证。

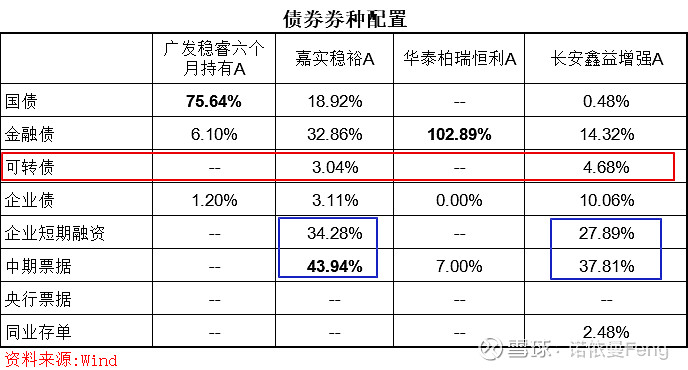

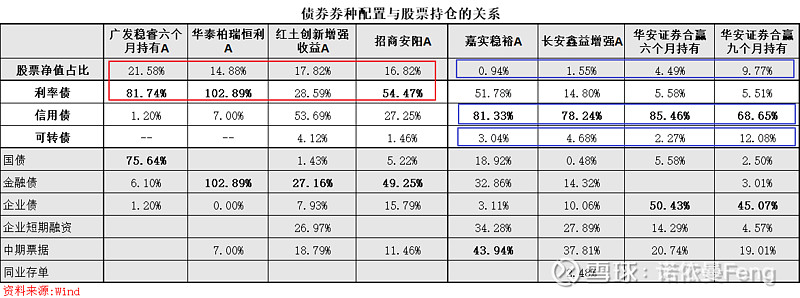

股票持仓较高的广发稳睿和华泰柏瑞恒利持仓的债券种类以利率债为主,前者主要为国债,后者主要为金融债;

股票持仓较低的嘉实稳裕和长安鑫益增强持仓的债券种类以信用债为主,主要为企业短期融资债券和中期票据;为了弥补权益类资产的不足,同时又分别持仓3.04%和4.68%的可转债。

如下图,股票仓位较高的广发稳睿和华泰柏瑞恒利的波动性明显大于股票仓位较低的嘉实稳裕和长安鑫益增强;

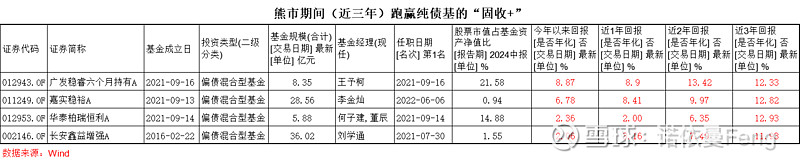

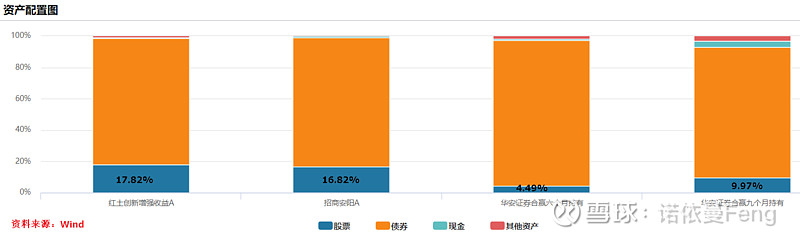

四只混合债券二级基金为红土创新增强收益、招商安阳、华安证券合赢六个月持有和华安证券合赢九个月持有。其中,华安证券的两只基金成立于本轮熊市初期的2021年三季度;招商安阳成立于本轮牛市末期的2020年四季度;红土创新增强收益成立于熊市的2018年中期。

红土创新增强收益和招商安阳的股票配置比例较高,分别为17.82%和16.82%;华安证券合赢六个月和九个月的股票配置比例相对较低,分别为4.49%和9.97%;

华安证券合赢六个月持有和九个月持有在成立初期的2021-2022年的股票均为超低配,占比低于1%;九个月持有甚至有两个季度未持有股票;2023-至今,提高股票配置比例;六个月持有最高6.76%,目前为4.49%;九个月持有最高14.59%,目前为9.77%;

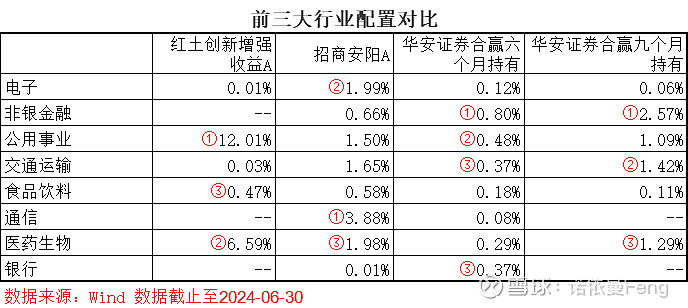

四只混合二级债基的前三大行业配置相对比较集中,其中3只基金重仓医药生物、2只重仓非银金融、2只重仓公用事业、2只重仓交通运输;1只基金重仓的行业有电子、食品饮料、通信和银行;

银行、非银金融、公用事业、交通运输和通信为今年表现较好的行业,医药生物、电子、食品饮料为今年表现较差的行业;

华安证券合赢六个月持有和九个月持有两只基金为多基金经理制,并有交叉相同的基金经理张钰,行业配置有较大相似性,但也有区别。前三大行业配置有两个相同,若按前四大行业看,则有三个相同。均在非银、公用事业和交通运输三个行业中有较多配置;六个月持有配置了银行,但九个月持有没有;这四个行业均为今年表现比较好的行业。

债券型基金以投资债券为主,而二级债基投资一定比例的股票则是为了弥补债券的收益不足,增强基金的整体收益。因此,基金经理的选股能力非常重要,尤其是在权益市场呈下降趋势时,要获得“+”的收益并不容易。

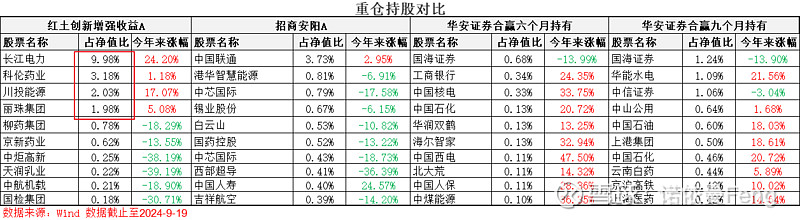

华安证券合赢六个月和九个月的前十大重仓股选股胜率非常高,分别达到了90%和80%,按权重计算的净值贡献率分别达到了0.32%和0.47%的增强收益;

红土创新增强收益的选股胜率虽然不高,只有40%;但赔率却非常高,四只获得正收益的为前四大权重股,占据了股票持仓的绝大部分权重;尤其第一权重长江电力,净值权重9.98%,今年涨幅24.20%;因此,按重仓权重计算的收益贡献率,仍然达到了2.40%增强收益!

招商安阳的前十大重仓股选股胜率非常低,只有10%;好在该基金的股票持仓较为分散,前十大持仓合计权重8.68%,约为股票总持仓的50%左右;前十大重仓股的收益贡献率为负,侵蚀了越0.44%的整体收益。

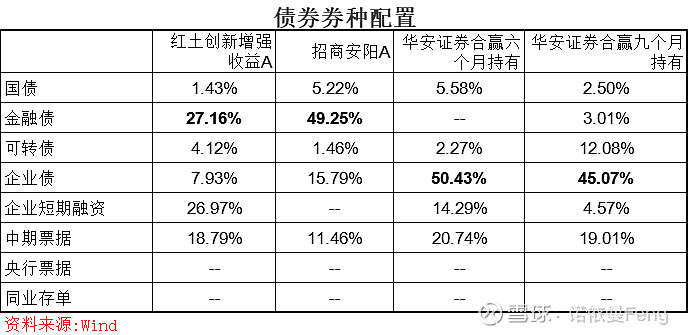

股票仓位较高的红土创新收益增强和招商安阳第一大券种为金融债;股票仓位相对较低的华安证券合赢六个月和九个月第一大券种为企业债;

四只基金均持有一定比例的可转债;可转债为含权债券,可起到弥补股票仓位不足的作用,华安证券合赢九个月持有的可转债持仓高达12.08%。

招商安阳股票仓位较高,主要持仓为利率债;华安证券合赢六个月和九个月股票仓位较低,主要持仓为信用债;红土创新增强收益第一大持仓为利率债、但主要持仓仍为信用债,整体相对较为均衡;

招商安阳的回撤控制更好一些,接近股票仓位低的两只基金,可能主要源于其股票持仓非常分散所致;2024年中报显示,招商安阳持有多达170只股票,分布在30个申万一级行业中。

1、在大盘持续向下的熊市,偏债混合基(混合二级债基)仍然可以通过优秀的选股(高胜率)获得“增强收益”(+)。

(2)在这8只基金中,有5只基金通过高胜率选股获得增强收益(+);1只胜率虽然只有40%,但具有高赔率,仍然获得了增强收益。其它两只胜率较低,收益贡献为负;

2、在大盘持续向下的熊市,高胜率选股离不开对中观趋势的准备判断。选股胜率较高的基金,行业配置主要集中在今年股价表现靠前的行业。

在5个选股高胜率的基金中,前三大行业配置主要集中在4大行业:交通运输和非银金融,分别有3只基金重仓;银行和公用事业,分别有2只基金重仓;这四大行业今年来(9月19日)的涨跌幅排名在31个申万一级行业中分别为第4、5、1、3位,全部排名前五!

在6个只有1只基金重仓的行业中,有4只位列涨跌幅前十:石油石化、煤炭、通信、有色金属,今年以来涨跌幅位列第6、7、8、10;只有房地产和医药生物排名靠后。

3、对于以债券投资为主的偏债混合基(混合债券二级基),其主要持仓债券种类(结构)与股票持仓比例相关性较高;

当基金的股票持仓比例较高时,也就是有较高增益预期时,主要债券持仓倾向于风险较低、收益也略低的的利率债;反之,当基金的股票持仓比例较低时,则倾向于收益略高的信用债,并持仓一定比例的可转债以增强收益预期;

4只股票持仓比例较高的基金,有3只基金的利率债配置比例超过50%,另外1只基金的第一重仓债券种类是金融债,即为利率债;2只基金配置了可转债;

(注:1、本文内容只代表本人观点,只能做参考之用,并不构成投资建议,不能作为买卖、认购证券或其它金融工具的推荐或保证。2、欢迎留言批评指正、共同探讨。3、数据来源:Wind金融终端、雪球平台)

(责任编辑:)关键词: